Nový limit stravného: Zaměstnavatelé mohou na stravenku přispět až 129,50 Kč

Praha 27. prosince 2025

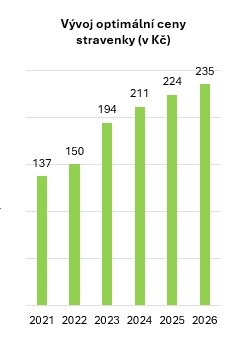

Maximální limit stravného, ze kterého se bude počítat daňově optimální výše příspěvku zaměstnavatele na stravování pro rok 2026, se od ledna zvyšuje na 185 korun. Oproti minulému roku bude tedy limit vyšší o 8 korun. Až 70 % z této částky denně, tedy 129,50 Kč, může zaměstnavatel osvobozeně přispět zaměstnanci na jeho stravování. Plnohodnotný oběd přitom vyjde průměrného českého zaměstnance podle Edenred Restaurant Indexu na přibližně 198 korun, tedy o 68,5 Kč více. Na konečné hodnotě stravenky se mohou podílet také zaměstnanci – při dodržení spoluúčasti dle zavedeného, a ve veřejné sféře povinného, pravidla 45:55 činí nejvýhodnější hodnota papírové či elektronické stravenky 235 Kč, což je o zhruba 4 % více než v roce 2025. K nárůstu hodnoty osvobozených limitů došlo i v případě benefitů volnočasových (24 483 Kč) a zdravotních (48 967 Kč). Jsou totiž vázány na průměrnou mzdu.

Pro rok 2026 stanovilo Ministerstvo práce a sociálních věcí horní limit tuzemského stravného v rámci služebních cest trvajících 5-12 hodin na 185 korun. Limit vychází z vyhlášky MPSV č. 573/2025 Sb. Zásadní jsou tyto hodnoty i pro odvádění daní. Zákon o daních z příjmů určuje, že 70 % z tohoto horního limitu stravného může zaměstnavatel poskytnout zaměstnanci jako osvobozený příspěvek na stravování, a to za každý den, kdy zaměstnanec odpracuje alespoň 3 hodiny. V roce 2026 tedy bude tato částka činit maximálně 129,50 korun na den. Pro zaměstnavatele se tím zvyšuje suma, kterou mohou podpořit zdravé a pravidelné stravování svých zaměstnanců. „Stravenky se v průzkumech opakovaně řadí k nejoblíbenějším benefitům vůbec. Jak uvádějí sami zaměstnanci – pokud je dostávají, stravují se pravidelněji a kvalitněji. Pokud by o příspěvek přišli, až 52 % z nich by omezilo návštěvu restaurací. V situaci, kdy zejména kvůli rostoucím cenám hlásí až třetina stravovacích zařízení pokles návštěvnosti, jde o důležitý krok k podpoře dostupnosti vyváženého poledního menu,“ říká Aneta Martišková, členka vedení společnosti Edenred.

Příspěvek firmy nestačí, ceny obědů stále rostou

Samotný příspěvek zaměstnavatele na pokrytí průměrných výdajů na stravování nevystačí. V listopadu 2025 totiž činila podle Edenred Restaurant Indexu průměrná cena oběda v České republice 198,40 Kč, což je nejvyšší hodnota od srpna, kdy strávníci za polední jídlo průměrně zaplatili 198,60 Kč. Ještě na začátku roku se však cena průměrně pohybovala okolo 192,50 Kč. „Každoročně pozorujeme, že ceny obědů rostou nejrychleji v období letních prázdnin, a naopak spíše stagnují s koncem roku. To platí i letos. Oproti turbulentnímu období pandemie, které zapříčinilo rychlejší tempo zdražování, se růst cen sice zpomalil – ale nezastavil,“ říká Aneta Martišková.

V porovnání s listopadem covidového roku 2020 cenovka oběda narostla celkem o 58 Kč, od roku 2021 pak o 49 Kč. Postupně se v posledním roce také navyšuje množství transakcí provedených v rámci rozvážkových služeb. Ty narostly zejména během pandemického roku 2020, rok 2021 však již zaznamenal rapidní pokles. Během letošního roku doposud relativně stabilní poptávka opět vzrostla, dle dat společnosti Edenred překročil podíl rozvážky na celkovém objemu transakcí 40 %, přičemž v témže měsíci v roce 2024 jich to bylo pouze 34 %. Naopak v roce 2020 rozvážkou uskutečnilo téměř 42 % transakcí.

Přispět si může i zaměstnanec

Chtějí-li zaměstnanci hodnotu svých stravenek zvýšit tak, aby zcela pokryla jejich průměrnou polední útratu, mohou si přispět z vlastní kapsy. Ve veřejném sektoru je spolufinancování ze strany zaměstnance nebo FKSP dokonce podmínkou. Vůbec nejvýhodnější je pak pro obě strany dodržet tzv. optimální cenu stravenky – tedy takovou, při níž je naplno využito limitu pro zvýhodnění. „Při zachování poměru příspěvku zaměstnavatele a zaměstnance 55 % ku 45 % vychází tato částka na 235 korun. Zaměstnavatel v takovém případě přispívá na jednu stravenku 129,50 korun – tedy maximum daňově uznatelného limitu – a zaměstnanec se podílí ve výši 105,50 korun,“ vysvětluje Aneta Martišková. Z historických důvodů poměr 55:45, který byl pro daňovou uznatelnost zrušen konsolidačním balíčkem, dodržuje i řada zaměstnavatelů v soukromém sektoru.

Navýšení zaznamenají i volnočasové a zdravotní benefity

Společně s nově stanovenými limity pro stravné se mění i limity pro volnočasové a zdravotní benefity, které zaměstnavatel svému zaměstnanci může poskytnout. Částky jsou totiž vázány na průměrnou mzdu. Nový limit pro zdravotní benefity tak bude činit 48 967 korun, což představuje navýšení o 2 410 korun oproti letošnímu roku. Zaměstnavatel tak ušetří až 6 268 korun (12,8 %), samotný zaměstnanec až 13 030 korun (26,6 %).

Volnočasové benefity získávají nový limit 24 483 korun, zde se jedná o navýšení o 1 205 korun. Zaměstnavatelé tak ušetří až 3 134 korun (12,8 %), zatímco zaměstnanci až 6 515 korun (26,6 %). Pro zaměstnance se tak opět sníží částky, které musí doplácet z vlastní kapsy, a to například u služeb zdravotního, léčebného nebo hygienického charakteru či při rekreačních, sportovních nebo vzdělávacích aktivitách.