ESCAP: Kazachstán je na prvním místě v regionálním investičním žebříčku s 15,7 miliardy dolarů v roce 2024

Astana 30. prosince 2024

Podle nejnovější zprávy Hospodářské a sociální komise OSN pro Asii a Tichomoří (ESCAP) zveřejněné 25. prosince se Kazachstán stal nejlepší investiční destinací v severní a střední Asii a přilákal 15,7 miliardy dolarů na nové projekty. 88% meziroční nárůst, což představuje 63% všech investic v regionu.

Kazachstán jako lídr v subregionu

Příliv investic do severní a střední Asie vzrostl v roce 2023 o 27 % na 24,8 miliardy USD.

„Růst v Kazachstánu nyní znamená, že v roce 2024 přitahuje 63 % celkových přímých zahraničních investic v regionu, vedené investicemi v celkové výši 11 miliard USD od katarského holdingu UCC do zřízení dvou závodů na zpracování plynu, nové kompresorové stanice a dvou dalších hlavních plynovodů po celém světě. zemi,“ stojí ve zprávě.

QazaqGas, národní plynárenská společnost, a katarský holding UCC podepsaly klíčové dohody během návštěvy prezidenta Kassyma-Jomarta Tokajeva v Kataru. Mezi tyto projekty patří dva závody na zpracování plynu s kapacitou jedna miliarda a 2,5 miliardy metrů krychlových ročně pro zvýšení využití surového plynu, nová kompresorová stanice, plynovod Aktobe-Kostanai a druhá linka plynovodu Beineu-Bozoi-Shymkent.

„V této souvislosti se proaktivní podpora investic ze strany ministerstev a agentur pro podporu investic (IPA) stává stále důležitější, zejména v odvětvích přispívajících k udržitelnému rozvoji. U nově vznikajících investičních destinací závisí úspěch nejen na vytvoření správného politického prostředí, ale také na nabídce investorů komplexní sady podpůrných služeb a následné péče,“ uvádí zpráva.

Trendy v severní a střední Asii

Mezi další země s výraznými investičními trendy patří Uzbekistán (4 miliardy USD), Kyrgyzská republika (2,1 miliardy USD), Ázerbájdžán (1,2 miliardy USD), Turkmenistán (339 milionů USD), Gruzie (126 milionů USD) a Arménie (67 milionů USD).

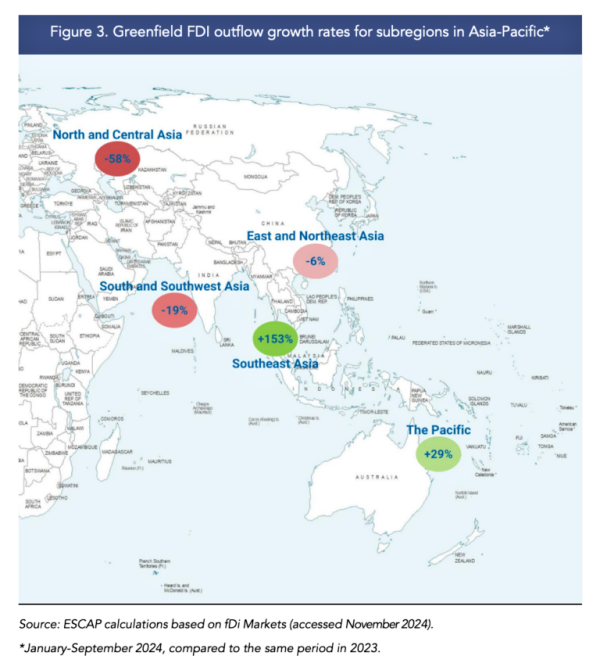

Investice do zahraničí ze subregionu poklesly v roce 2024 po oživení v roce 2023. Zpráva uvádí, že celkový odliv klesl o 58 % na 2,3 miliardy USD. Rusko představuje 90 % této částky, tedy 2,1 miliardy dolarů. Z toho ruští investoři nasměrovali 847 milionů dolarů do indického a běloruského uhelného, ropného a plynárenského sektoru.

Investiční vzorce v Asii a Tichomoří

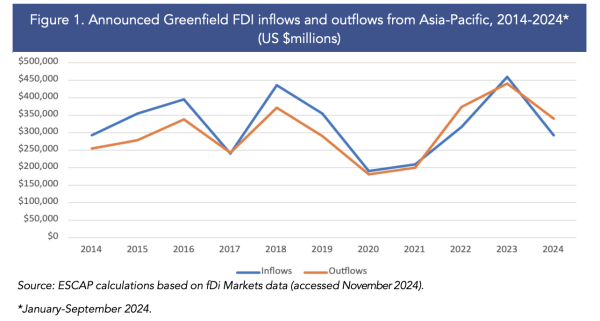

Přímé zahraniční investice v asijsko-pacifickém regionu dosáhly od ledna do září letošního roku 292 miliard USD, což je pokles o 14 miliard USD ve srovnání s 339 miliardami USD ve stejném období v roce 2023. Hlavními příjemci byla Indie (76 miliard USD), Austrálie (38 miliard USD), Čína (28 USD miliard) a Japonsko (25 miliard USD) oznámilo, že budou investovány.

„Prostředí přímých zahraničních investic (FDI) v Asii a Tichomoří se nadále rychle vyvíjí uprostřed globální ekonomické nejistoty, geopolitických posunů a technologických transformací. Zatímco rok 2024 byl svědkem určitého zmírnění investičních toků po rekordních oznámeních z roku 2023, region prokázal pozoruhodnou odolnost a udržel si pozici přední destinace pro mezinárodní kapitál,“ uvádí zpráva.

Investoři se přizpůsobují „novému normálu“ taženému trvalými posuny na globálních trzích a v politice. Mezi klíčové hnací síly patří zrychlené investice do digitální ekonomiky po COVID-19, větší důraz na energetickou bezpečnost, restrukturalizace dodavatelského řetězce v době geopolitického napětí a mainstreaming průmyslových politik.

Odborníci zdůrazňují dva klíčové investiční trendy – opatrnější vyhodnocování nových příležitostí ve srovnání s počátečním nárůstem reaktivních investic a přirozené zpomalení investičního tempa, jak projekty v roce 2023 přecházejí k implementaci, přičemž zainteresované strany společnosti pečlivě sledují výsledky a dopad.

Sektorové trendy

Podle zprávy směřovalo nejvíce přímých zahraničních investic do asijsko-pacifického regionu do sektoru služeb, který představoval 40–50 % z celkového počtu. Podíl těžebního a zpracovatelského sektoru kolísal.

V září tvořil výrobní sektor 41 % celkových přímých zahraničních investic v Asii a Tichomoří, zatímco sektor služeb tvořil 55 %. Podíl primárního sektoru klesl v prvních třech čtvrtletích roku 2024 na 4 %, z 9 % ve stejném období roku 2023.

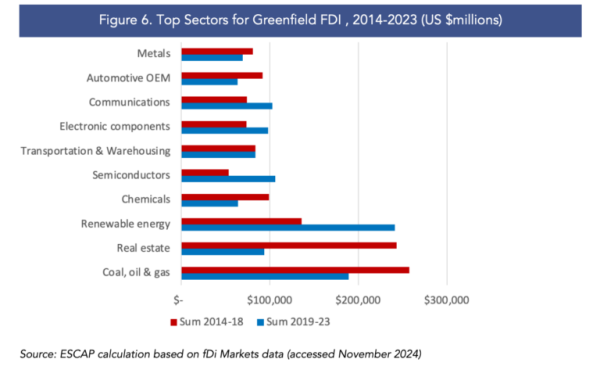

„V rámci výrobního sektoru byly hlavními cílovými sektory v prvních třech čtvrtletích roku 2024 sektory polovodičů, elektronických součástek a kovů, které přilákaly 28,2 miliardy USD, 19 miliard USD a 12,5 miliardy USD,“ stojí ve zprávě.

Přestože kovy zůstaly v roce 2023 vedoucím výrobním sektorem, investice v prvních třech čtvrtletích roku 2024 poklesly o 61 % ve srovnání se stejným obdobím roku 2023. Zpráva uvádí, že tento pokles pramení z pomalé celosvětové poptávky po oceli, klesajících cen oceli a zvýšené čínské oceli. export za nižší náklady a snížení domácí spotřeby.

Astanská věž Baiterek. Fotografický kredit: Shutterstock

The Astana Times

ESCAP: Kazakhstan Tops Regional Investment Chart with $15.7 Bln in 2024

Astana 30 DEcember 2024

Kazakhstan has emerged as a top investment destination in North and Central Asia, attracting $15.7 billion in new projects, according to the United Nations Economic and Social Commission for Asia and the Pacific (ESCAP) latest report released on Dec. 25. The figure represents a 88% year-on-year increase, accounting for 63% of all investments in the region.

Kazakhstan as a leader in the subregion

Investment inflows into North and Central Asia grew by 27% to $24.8 billion in 2023.

“The growth in Kazakhstan now sees it attracting 63% of the region’s total FDI in thus far 2024, led by investments totaling $11 billion from Qatar’s UCC Holding to establish two gas processing plants, a new compressor station, and two additional trunk gas pipelines throughout the country,” reads the report.

QazaqGas, the national gas company, and Qatar’s UCC holding signed key agreements during President Kassym-Jomart Tokayev’s visit to Qatar. Among these projects are two gas processing plants with capacities of one billion and 2.5 billion cubic meters annually to enhance raw gas utilization, a new compressor station, the Aktobe-Kostanai gas pipeline, and the second line of the Beineu-Bozoi-Shymkent pipeline.

“In this context, proactive investment promotion by line ministries and investment promotion agencies (IPAs) becomes increasingly crucial, particularly in sectors contributing to sustainable development. For emerging investment destinations, success depends not only on creating the right policy environment but also on offering investors a comprehensive suite of support services and aftercare,” reads the report.

Trends in North and Central Asia

Other countries with robust investment trends include Uzbekistan ($4 billion), the Kyrgyz Republic ($2.1 billion), Azerbaijan ($1.2 billion), Turkmenistan ($339 million), Georgia ($126 million) and Armenia ($67 million).

Outward investment from the subregion declined in 2024, following a recovery in 2023. The report indicates that total outflows fell by 58% to $2.3 billion. Russia accounts for 90% of this amount, or $2.1 billion. Of that, Russian investors directed $847 million into India and Belarus’s coal, oil, and gas sectors.

Investment patterns in Asia-Pacific

FDI in the Asia-Pacific region hit $292 billion from January to September this year, a $14 billion decline compared to $339 billion in the same period in 2023. Leading recipients were India ($76 billion), Australia ($38 billion), China ($28 billion), and Japan ($25 billion) announced to be invested.

“The landscape of foreign direct investment (FDI) in Asia-Pacific continues to evolve rapidly amid global economic uncertainties, geopolitical shifts, and technological transformations. While 2024 has witnessed some moderation in investment flows following the record-breaking announcements of 2023, the region has demonstrated remarkable resilience and maintained its position as a premier destination for international capital,” states the report.

Investors are adjusting to a “new normal” driven by enduring shifts in global markets and politics. Key drivers include accelerated digital economy investments post-COVID-19, a stronger emphasis on energy security, supply chain restructuring amid geopolitical tensions, and the mainstreaming of industrial policies.

Experts highlight two key investment trends – a more cautious evaluation of new opportunities compared to the initial surge of reactive investments and a natural slowdown in investment pace as 2023 projects transition to implementation, with corporate stakeholders closely monitoring outcomes and impact.

Sectoral trends

According to the report, most inward FDI in the Asia-Pacific region went to the services sector, which accounted for 40-50% of the total. The share of the extraction and manufacturing sectors has fluctuated.

As of September, the manufacturing sector accounted for 41% of total FDI in Asia-Pacific, while the services sector made up 55%. The share of the primary sector dropped to 4% in the first three quarters of 2024, down from 9% in the same period in 2023.

“Within the manufacturing sector, the top sectors targeted in the first three quarters of 2024 were the semiconductor, electronic components, and metals sectors, attracting $28.2 billion, $19 billion, and $12.5 billion,” reads the report.

Although metals remained the leading manufacturing sector in 2023, investments in the first three quarters of 2024 declined by 61% compared to the same period in 2023. The report indicates that this decline stems from sluggish global steel demand, falling steel prices, heightened Chinese steel exports at lower costs, and reduced domestic consumption.

Astana’s Baiterek tower. Photo credit: Shutterstock

The Astana Times