Dvě třetiny Čechů spoří svým dětem na budoucnost

Praha, 27. července 2024

Celkem 66 % respondentů uvedlo, že spoří svým dětem, aby jim usnadnili vstup do dospělosti. Zbylých 34 % uvádí, že nemají možnost spořit dětem kvůli své finanční situaci. Vyplývá to z průzkumu, který pro Asociaci pro kapitálový trh ČR (AKAT ČR) již podruhé provedla agentura Perfect Crowd.

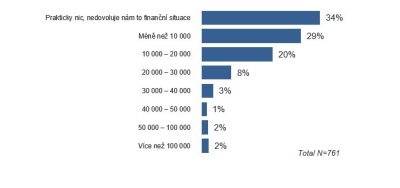

Z dotázaných respondentů 29 % dokáže naspořit méně než 10 000 Kč ročně, 8 % rodičů spoří mezi 20 000 a 30 000 Kč ročně, a jen 2 % dokáže naspořit dětem více než 100 000 Kč ročně.

Otázka: Jakou částku ročně spoříte pro (každé) jedno dítě ročně?

Průzkum také ukázal, že schopnost rodičů spořit výrazně ovlivňuje jejich vzdělání. Nejvíce omezeny jsou rodiny se základním vzděláním, z nichž 56 % nemá finanční možnosti na spoření. Naopak rodiny s vyšším vzděláním (VOŠ, VŠ) mají lepší schopnost spořit, přičemž 27 % z nich spoří méně než 10 000 Kč ročně a 32 % mezi 10 000 a 20 000 Kč ročně.

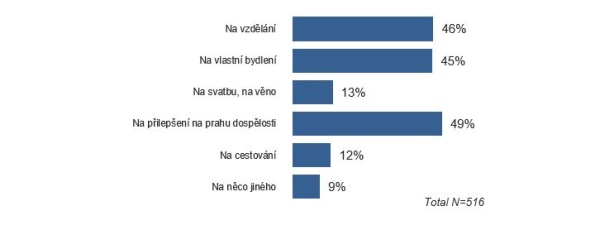

Spouštěčem spoření je nejčastěji samotné narození dítěte: skoro polovina rodičů, kteří spoří dítěti, tak začali právě při jeho narození. Co se týče účelu spoření, 49 % rodičů spoří svým dětem na přilepšení na prahu dospělosti. Dalších 46 % investuje do vzdělání a 45 % na vlastní bydlení. Pouze 13 % spoří na svatbu nebo věno a 12 % na cestování.

„Neexistuje žádná ideální doba ani suma, jak by měli rodiče dětem spořit, záleží na možnostech každé rodiny. Nejpraktičtější je ale začít spořit pro děti co nejdříve, ideálně již od narození. Menší částky odkládané pravidelně po dlouhou dobu dokáží vytvořit zajímavé úspory, obzvláště v případě, že jsou investovány. Toto může dětem v budoucnu velmi pomoci, ať už při vstupu do dospělého života, při studiu nebo při pořízení vlastního bydlení,“ uvádí výkonná ředitelka AKAT ČR Jana Brodani.

Otázka: Na co všechno dětem spoříte?

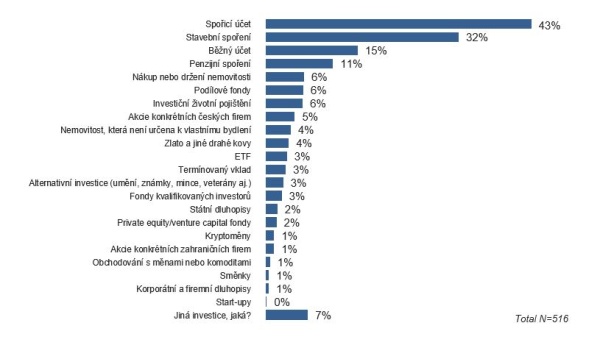

I rodiny, které svým dětem spoří, však mají jisté mezery ohledně nakládání s úsporami pro děti. Za ne úplně pozitivní výsledek lze považovat fakt, že 43 % těch, kteří dětem spoří, k tomu využívá spořicí účet, dalších 15 % dokonce běžný účet. Úspory tak v důsledku inflace ztrácejí na hodnotě.

„Češi jsou stále příliš konzervativní a raději své peníze ukládají na účty u bank bez ohledu na délku doby, za jakou budou chtít tyto peníze použít. Peníze, které potřebuji v horizontu jednoho až tří let, dává smysl uložit u banky. Všechny ostatní je dobré investovat do podílových fondů, dluhopisů a akcií. Češi se tak připravují o značnou část budoucích výnosů. Spoření dětem je typickým příkladem dlouhodobého investičního horizontu, kdy i pro konzervativnější investory dává smysl použít rizikovější strategie s větším potenciálemvýnosu,“ radí Jaromír Sladkovský, předseda AKAT ČR.

Otázka: Jakým způsobem, přes jako nástroje dětem spoříte?

Twitter AKAT: @AKATCR

Jana Brodani, výkonná ředitelka AKAT

Asociace pro kapitálový trh České republiky patří mezi nejvýznamnější profesní sdružení působící na kapitálovém trhu. Asociace sdružuje nejvýznamnější správce – investiční společnosti a asset management společnosti, dále pak obchodníky s cennými papíry a banky, které působí v ČR, a další subjekty poskytující služby v oblasti kapitálového trhu. Činnost Asociace napomáhá ke zvýšení transparentnosti kapitálového trhu, ochraně investorů a podpoře zájmů svých členů. Asociace usiluje zejména o rozvoj kapitálového trhu a kolektivního investování. Svými aktivitami a samoregulačními předpisy chce rozvíjet povědomí, znalost a důvěryhodnost v oblasti kapitálového trhu.